SUCESIONES, PATRIMONIO Y TRANSMISIONES

La Ley 9/2017, de 26 de diciembre de 2017 de medidas fiscales y administrativas del Parlamento de Cantabria introduce una serie de modificaciones en materia de Tributos Cedidos a la Comunidad Autónoma, que afectan al Impuesto sobre Sucesiones y Donaciones, al Impuesto sobre el Patrimonio, al Impuesto sobre Trasmisiones Patrimoniales y Actos Jurídicos Documentados, al tipo autonómico del Impuesto Especial sobre determinados medios de transporte y al Impuesto Renta de las Personas Físicas y que entran en vigor con efectos 1 de Enero de 2018 excepto los nuevos tipos de gravamen en el Impuesto sobre el Patrimonio que entraron en vigor el día 30 de Diciembre de 2017.

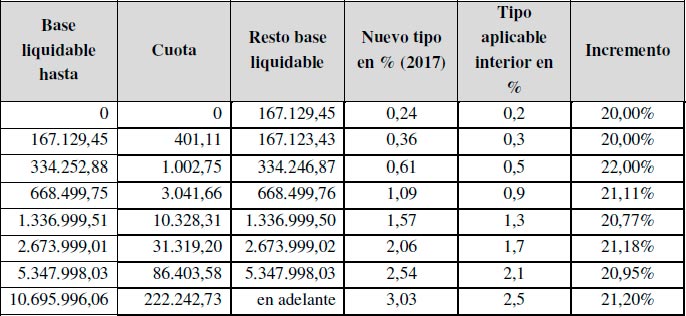

IMPUESTO SOBRE EL PATRIMONIO

Se modifica la escala de este Impuesto que será aplicable para la declaración del Impuestos correspondiente a 2017. La nueva tarifa eleva los tipos entre un 20% y un 22%.

En el siguiente cuadro comparamos la nueva tarifa con la tarifa vigente en 2016 y de esta forma podemos comprobar el incremento en los tipos que se ha producido:

Los tipos de gravamen de esta nueva tabla solo se superan por las Comunidades Autónomas de Extremadura (tipo marginal máximo del 3,75%) y Baleares (tipo marginal máximo del 3,45).

IMPUESTO SOBRE SUCESIONES Y DONACIONES

Las modificaciones introducidas afectan a las reducciones en la base imponible, a la tarifa de las donaciones y a las bonificaciones de la cuota.

A) Reducciones en la Base Imponible

- La reducción aplicable en las adquisiciones mortis causa, incluidas las de los beneficiarios de pólizas de seguros de vida, a los Colaterales de segundo grado por consanguinidad se eleva a 25.000 euros (antes era de 8.000 euros) y a efectos de su aplicación se asimilan a los descendientes incluidos en el Grupo II a aquellas personas llamadas a la herencia y pertenecientes a los Grupos III y IV, vinculadas al causante incapacitado como tutores legales judicialmente declarados.

- Se establece un nuevo límite de 50.000 euros a la reducción del 100 por 100 aplicable a las cantidades percibidas por los beneficiarios de contratos de seguros sobre la vida, cuando su parentesco con el contratante fallecido sea el de cónyuge, ascendiente, descendiente, adoptante o adoptado.

- En los supuestos de adquisición mortis causa de una empresa o negocio profesional que cumplan los requisitos para aplicar la reducción del 99%, en el supuesto de que no existan familiares adquirentes hasta el cuarto grado, los adquirentes que mantengan la adquisición tendrán igualmente derecho a la reducción.

- En la reducción del 95% por adquisición de la vivienda habitual del causante que correspondan al cónyuge, a los descendientes, a los ascendientes o a los colaterales del causante se establece un nuevo límite de 125.000 euros por sujeto pasivo. También se establece que a efectos de la aplicación de esta reducción, tiene la consideración de vivienda habitual la vivienda que cumple los requisitos y se ajusta a la definición establecidos en la normativa reguladora del impuesto sobre la renta de las personas físicas, sin perjuicio de que puedan considerarse como vivienda habitual, conjuntamente con esta vivienda, un trastero y hasta dos plazas de aparcamiento, pese a no haber sido adquiridos simultáneamente en unidad de acto, si están ubicados en el mismo edificio o complejo urbanístico y si en la fecha de la muerte del causante se hallaban a su disposición, sin haberse cedido a terceros. Además, el disfrute definitivo de la reducción queda condicionado al mantenimiento de la vivienda en el patrimonio del adquirente durante los cinco años siguientes a la muerte del causante, salvo que el adquirente fallezca en este plazo.

- En los casos de transmisión ínter vivos de una empresa o negocio profesional que cumpla los requisitos previstos en la normativa para beneficiarse de la reducción del 99% de su valor de adquisición. También, en el caso de que no existan familiares adquirentes hasta el cuarto grado, y los adquirentes mantengan la adquisición conforme exige la norma, tendrán estos igualmente derecho a la reducción del 99%.

- Se establece una reducción del 100 por ciento a las adquisiciones patrimoniales “mortis causa” que se produzcan como consecuencia de la reversión de bienes aportados a patrimonios protegidos al aportante en caso de extinción del patrimonio por fallecimiento de su titular.

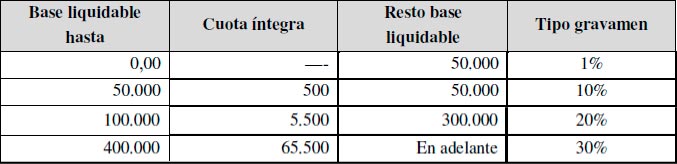

B) Tarifa en el Impuesto sobre Sucesiones y Donaciones

Se mantiene la tarifa del Impuesto que es la misma que la que establece con carácter general el Estado en la Ley del Impuesto sobre Sucesiones y Donaciones, Ley 29/1987, de 18 de diciembre, sin embargo, en las transmisiones lucrativas entre vivos a favor de contribuyentes de los grupos I y II la cuota íntegra del Impuesto se determina como resultado de aplicar a la base liquidable la siguiente escala:

Además, se establece la siguiente regla cautelar para evitar la reducción de la progresividad en el caso de donaciones y demás transmisiones “inter vivos” equiparables que se otorguen por un mismo donante a un mismo donatario dentro del plazo de tres años, a contar desde la fecha de cada una, estas situaciones se considerarán como una sola transmisión a los efectos de la liquidación del impuesto. Para determinar la cuota tributaria se aplicará a la base liquidable de la actual adquisición el tipo medio correspondiente a la base liquidable teórica del total de las adquisiciones acumuladas.

Esta regla será igualmente aplicable a las donaciones y demás transmisiones “inter vivos” equiparables acumulables a la sucesión que se cause por el donante a favor del donatario, siempre que el plazo que medie entre ésta y aquéllas no exceda de tres años.

A los efectos de aplicación de la regla, se entenderá por base liquidable teórica del total de las adquisiciones acumuladas la suma de las bases liquidables de las donaciones y demás transmisiones “inter vivos” equiparables anteriores y la de la adquisición actual.

C) Bonificaciones Autonómicas en el Impuesto sobre Sucesiones y Donaciones

Las modificaciones son las siguientes:

- La bonificación autonómica del 99% de la cuota tributaria aplicable en las adquisiciones “mortis causa” de los contribuyentes incluidos en los Grupos I y II del artículo 20.2.a) de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, se reduce al 90%, no obstante, en el caso de bases imponibles individuales inferiores a 100.000 euros, tendrán una bonificación del 100%. Sin embargo, en la exposición de motivos señala como novedad que la rebaja de esta bonificación de las adquisiciones mortis causa para los grupos I y II es del 99 al 95% para aquellas bases imponibles individuales superiores a 60.000 euros y del 99% para aquellas bases imponibles superiores a 200.000 euros y se eleva al 100 por ciento para aquellas inferiores a 60.000 euros. Esta discordancia es muy probable fruto de no ajuste del texto del proyecto a la redacción final del texto legal.

- A los efectos de la aplicación de las bonificaciones autonómicas de la cuota tributaria se establece que, se asimilarán a los descendientes incluidos en el Grupo II a aquellas personas llamadas a la herencia y pertenecientes a los Grupos III y IV, vinculadas al causante incapacitado como tutores legales judicialmente declarados.

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES ONEROSAS Y ACTOS JURÍDICOS DOCUMENTADOS

Las modificaciones se refieren a determinados tipos impositivos y al establecimiento de una bonificación especial.

A) Transmisiones de Bienes Inmuebles

- Con carácter general, en la transmisión de bienes inmuebles, así como en la constitución y en la cesión de derechos reales que recaigan sobre los mismos, excepto en los derechos reales de garantía, se aplicará el tipo del 10 por ciento. No obstante, en el caso de sujetos pasivos cuya base imponible del Impuesto sobre la Renta de las Personas Físicas del periodo inmediatamente anterior a la realización del hecho imponible, antes de las reducciones por mínimo personal y familiar, sea inferior a 30.000 euros se les aplicará un tipo del 8%. Antes de esta modificación se aplicaba el 8% hasta una base imponible de 300.000 euros y el 10% para importes de base imponible superiores.

- En los casos de adquisición de viviendas o promesas u opciones sobre las mismas que vayan a constituir la vivienda habitual y esta se adquiera pro indiviso a varias personas, reuniendo unas el requisito de ser menor de 30 años y otras no, se aplicará el tipo reducido sólo a los sujetos pasivos que lo reúnan, y en proporción a su porcentaje de participación en la adquisición. Si la adquisición se realizara con cargo a la sociedad de gananciales, siendo uno de los cónyuges menor de treinta años y el otro no, se aplicará el tipo del 7,5 por ciento, con anterioridad se aplicaba el tipo del 6,5%.

- En las adquisiciones de viviendas que vayan a ser objeto de inmediata rehabilitación en las que se aplique el tipo reducido del 5% que exige el cumplimiento de determinados requisitos entre los cuales está que su adquisición se formalice en documento público en el que se hará constar que la vivienda va a ser objeto de inmediata rehabilitación, a partir de ahora, se establece:

- Que no se aplicará este tipo reducido si no consta dicha declaración en el documento, ni tampoco se aplicará cuando se produzcan rectificaciones del documento que subsanen esta omisión, una vez pasados tres meses desde la formalización de la compraventa.

- La edificación objeto de compraventa debe mantener el uso de vivienda tras la rehabilitación.

Se mantienen los supuestos que son considerados como obras de rehabilitación de viviendas.

Como novedad se establece que la aplicación del tipo reducido estará condicionada a que los importes satisfechos por la rehabilitación sean justificados con factura y abonados mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito, a las personas o entidades que realicen las obras o presten los servicios. En ningún caso, darán derecho a practicar esta reducción del tipo de gravamen las cantidades satisfechas mediante entregas de dinero de curso legal en efectivo.

B) Concesiones Administrativas

Se eleva el tipo de gravamen al 10% en el otorgamiento de concesiones administrativas, así como la constitución o cesión de derechos reales que recaigan sobre las mismas, excepto en el caso de constitución de derechos reales de garantía, y en los actos o negocios administrativos equiparados a ellas. Antes era del 7%.

C) Transmisiones de Bienes Muebles

Se eleva el tipo de gravamen al 8% en la transmisión de bienes muebles y semovientes, así como la constitución y cesión de derechos reales sobre los mismos, excepto los derechos reales de garantía. Con anterioridad se aplicaba el 4% con carácter general y el 8% en las transmisiones de turismos y vehículos todo terreno que superasen los 15 caballos de potencia fiscal así como las embarcaciones de recreo con más de 8 metros de eslora y aquellos otros bienes que pudieran considerase como objetos de arte y antigüedades según la definición de la Ley del Impuesto sobre el Patrimonio.

D) Actos Jurídicos Documentados

Se introduce un nuevo supuesto de aplicación de un tipo impositivo reducido en el caso de documentos notariales que formalicen la adquisición o constitución de derechos reales sobre inmuebles destinados a usos productivos situados en polígonos industriales o parques empresariales desarrollados mediante actuaciones integradas o sistemáticas dentro de la Comunidad Autónoma de Cantabria que vayan a constituir el domicilio fiscal o centro de trabajo de una empresa, si esta genera más de 100 empleos directos durante los dos primeros años de desarrollo de su actividad, el tipo de gravamen será del 0,1 por ciento. Para ello la empresa podrá autoliquidarse al tipo reducido del 0,1% previa presentación de declaración jurada señalando que se va a cumplir tal requisito. En caso de incumplimiento, la Administración Tributaria, en el ejercicio de sus competencias, podrá girar nueva liquidación, con el tipo de gravamen correspondiente y con los recargos, intereses y, en su caso, sanciones, que procedan.

E) Bonificaciones

Se introduce un nuevo supuesto de bonificación del 99% en las operaciones sujetas al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados que sean realizadas entre entidades pertenecientes al sector público regional íntegramente participadas por la Administración de la Comunidad Autónoma de Cantabria, siempre que el sujeto pasivo sea una de las entidades citadas.

IMPUESTO ESPECIAL SOBRE DETERMINADOS MEDIOS DE TRANSPORTE

Se modifican el tramo autonómico los tipos de gravamen en el siguiente sentido:

Medios de transportes incluidos 2017 2018

- Epígrafe 3º articulo 70.1 11% 9,75%

- Epígrafe 4º y 9º articulo 70.1 16% 15%

- Epígrafe 5º articulo 70.1 13% 12%

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

Se amplía el ámbito subjetivo de la deducción en cuota del IRPF por acogimiento familiar de menores siendo también aplicable a las personas ex-acogedoras con las que conviva una persona mayor de edad que se hubiera tenido acogida hasta la mayoría de edad, siempre que la convivencia no se haya interrumpido y que la convivencia se dé bajo la aprobación y la supervisión de la entidad pública de protección de menores. En este caso la deducción está sujeta a los mismos requisitos que permiten la aplicación del mínimo por descendientes por los/las hijos/as mayores de edad que conviven en el domicilio familiar.